美 후기단계 스타트업, 밸류에이션 성장률 하락

투자시장 위축으로 스타트업 자금 조달 어려워져 펀딩 라운드간 기간 늘고 투자액 증가분은 감소해 中 벤처캐피탈 시장의 美 운용사들도 철수 분위기

세계적인 인플레이션과 금리 인상 기조 등의 영향으로 글로벌 벤처투자 시장이 빠르게 위축되면 펀딩 라운드 시리즈 C 이상 후기단계 스타트업들이 자금 조달에 어려움을 겪고 있다. 이런 가운데 자금 조달이 여의치 않아지면서 기업가치를 낮추는 스타트업들도 증가하는 추세다.

스타트업 가치창출 속도 하락, 벤처는 성장 정체

최근 글로벌 투자 전문 연구기관 피치북이 발표한 ‘미국 벤처캐피탈(VC) 밸류에이션 보고서’에 따르면 후기단계 스타트업에 대한 신규 투자가 감소하는 것으로 나타났다. 지난해 후기단계 스타트업의 밸류에이션에서 펀딩 라운드간 투자액의 증가분은 660만 달러(약 88조 1,000억원)로 이는 전년 대비 61.6% 감소한 규모다. 스타트업의 투자단계별 진화에 비해 기업 가치의 성장은 더디게 이뤄지고 있는 것이다.

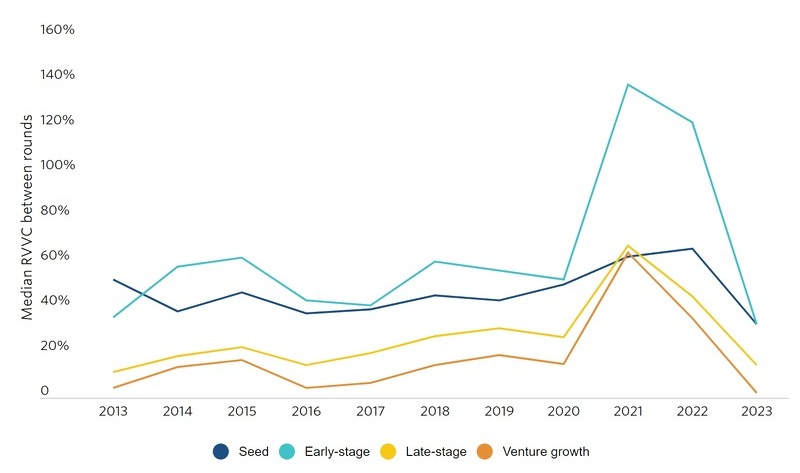

벤처 업계의 사정은 더욱 좋지 않다. 지난해 벤처 기업의 펀딩 라운드간 투자액의 증가분은 240만 달러(약 32조원)로 스타트업에 비해 기업 가치의 성장 속도는 더 둔화된 것으로 나타났다. 가치창출의 속도를 의미하는 펀딩 라운드간 밸류에이션 성장률을 보면 후기단계 스타트업은 2022년 44.8%에서 14.5%로 하락했고 같은 기간 성장단계 벤처는 35.1%에서 2%로 크게 떨어졌다. 벤처 기업들의 성장이 거의 정치 상태에 이른 것이다.

후기단계 벤처(옐로우), 성장단계 벤처(오렌지)/출처=PitchBook

지난 2021년 벤처투자시장의 호황기가 지난 이후 VC들은 후기단계와 성장단계 기업에 대한 밸류에이션을 하향 조정하고 있다. 다만 지난해 시드단계와 초기단계 기업의 가치창출 속도가 30% 이상 빨라지면서 초기단계 기업의 잠재 수익률은 높아질 것으로 전망된다.

기업의 성장이 지연되고 자금 조달이 어려워지면서 펀딩 라운드 간 기간도 늘어났다. 지난해 후기단계 스타트업들의 펀딩 라운드 간 기간은 평균 1.76년으로 최근 10년 중 가장 긴 기간을 기록했다. 이러한 상황에서 경영진들은 조달한 자금의 운용기간을 연장하고 다음 펀딩 라운드에서 투자금의 동결이나 감축을 막기 위해 구조조정, 비용 절감 등 극단적인 조치를 취하고 있다.

자금 사정이 좋지 않아 다음 펀딩 라운드까지 기다리기 어려운 기업들의 경우 투자금을 조기 확보하기 위해 밸류에이션을 낮추고 추가적인 혜택을 명시한 텀 시트(term sheet)를 준비해 투자자와 협상을 진행하기도 한다. 실제로 피치북에 따르면 지난해 성장단계 벤처 중 44%가 펀딩 라운드의 기업 가치 평가에서 이전 단계에 비해 동일하거나 하락한 가격으로 책정된 상태에서 협상을 진행한 것으로 나타났다.

중국 vs 서방과의 갈등, VC 산업에도 영향

중국의 스타트업과 VC 시장은 주요국과의 갈등과 관계 악화로 불확실성이 확대되고 있다. 10년 전만 해도 중국 투자시장 규모는 작았지만 서방 국가들과 우호적인 관계를 유지하면서 투자자들에게 유망한 시장으로 평가받아 왔다. 하지만 상황이 달라졌다. 중국과 서방 국가와의 갈등이 심화하면서 투자자들 사이에서 낙관론이 힘을 잃게 됐고 펀드 운용사들도 이러한 변화에 영향을 받았다.

VC의 중국 투자에 대한 압박도 커지고 있다. 일례로 지난 8일(현지 시각) 미 하원의 ‘중국 공산당 특별위원회’가 발표한 조사 보고서에 따르면 미국의 VC 회사들은 중국의 인공지능(AI)과 반도체 기업에 수십 년간 30억 달러(약 4조원) 이상을 투자해 왔다. 지난해 7월부터 조사를 진행한 위원회는 “미국 VC 자금이 인민해방군, 강제노동, 집단학살 등과 관련해 제재를 받거나 요주의 대상에 오른 중국 기업을 지원하는 일은 절대 지지할 수 없다”며 “핵심 전략 분야에서 중국에 대한 강력한 투자 제한은 국가안보와 인권에 긴요한 조치”라고 강조했다.

해당 보고서에 언급된 VC 회사는 세쿼이아차이나(Sequoia China), IDG캐피탈(IDG Capital), GGV캐피탈(GGV Capital), 퀄컴벤처스(Qualcomm Ventures), 월든인터내셔널(Walden International), GSR벤처스(GSR Ventures) 등으로 이들 기업은 그동안 아시아 사모시장의 성장에 주요한 역할을 해오면서 오늘날 투자산업에 막대한 영향력을 행사하고 있다. 현재로서는 하원의 보고서와 관련해 추후 미국 정부가 어떤 조치를 취할 것인지는 불확실하다. 하지만 이같은 반중(反中) 기류는 중국의 고속 성장에 자산을 걸었던 많은 투자자들에게는 좋은 징조가 아니다. 또한 새로운 투자 기회를 물색하고 있는 서방의 투자자들의 투자 욕구에도 악영향을 미칠 가능성이 높다.

中 잠재력 여전하지만 점진적 디커플링 우려 크다

그럼에도 중국의 VC 산업은 여전히 투자자들에게 매력적인 시장이다. 중국은 세계에서 가장 인구가 많은 국가 중 하나며 아시아 지역의 경제대국이다. 또한 부의 성장, 혁신의 증가, 인구 구조의 변화 등 애초에 투자자들을 끌어들였던 많은 펀더멘털들이 여전히 남아 있다. 하지만 미국을 비롯한 다른 국가들과의 관계 변화는 투자 시장에 악영향을 미칠 수밖에 없다. 실제 세쿼이아차이나와 GGV캐피털은 중국 사업을 철수하거나 분사했으며 다른 운용사들도 같은 전략을 모색하고 있다.

다만 미국과 유럽 투자자들이 중국 사모시장에 대한 선호도가 하락하는 과정에서 정치적 불안과 안보 우려로부터 상대적으로 제약을 덜 받는 자본 공급원들이 투자에 뛰어들 가능성은 남아있다. 법무법인 모리슨앤포어스터(Morrison & Foerster)의 파트너이자 글로벌 사모펀드 의장인 마르시아 엘리스(Marcia Ellis)는 아시안 인베스터 매거진(Asian Investor Magazine)과의 인터뷰에서 “평소 아시아 투자에 관심이 많았던 중동의 투자자들이 이미 중국 사모펀드 운용사들을 공략하기 시작했다”고 말했다.

앞서 언급했듯 중국 시장은 여전히 돈을 벌 수 있는 기회가 있고 아시아 전체의 성장 스토리도 여전히 매력적이다. 하지만 중국의 VC 시장 자체가 가지는 불확실성과 리스크보다 더욱 우려스러운 점은 주요 경제대국 간의 자본, 인재, 혁신의 자유로운 이동을 저해하는 점진적인 디커플링(탈동조화)이다. 이러한 요인들로 인해 한때 가장 거대하고 유망했던 미국과 중국의 벤처투자시장에서 자금이 빠져나가고 있는 만큼 VC를 비롯한 글로벌 투자시장의 위축은 당분간 계속될 것으로 보인다.

영어 원문 기사는 Valuation growth stalls for late-stage startups | PitchBook에 게재되었습니다.