SKIET 내부거래 비중 84%, 매각 작업에 ‘걸림돌’ 되나

전기차 캐즘에 부진 못 면한 SK온, 결국 SKIET 매각 나선 SK그룹

매각 소식에 시장은 "글쎄", 원인은 지나치게 높은 내부거래 비중

SKIET R&D 내재화 이뤘지만, "지금 중요한 건 고객사 다각화"

SK그룹이 배터리용 분리막을 생산하는 SK아이이테크놀로지(SKIET)의 경영권 매각을 포함한 배터리 사업부 재편 작업을 추진한다. 전기차 성장 부진으로 재무적 어려움에 부닥친 SK온을 지원하겠단 취지지만, 시장에선 불안의 목소리가 나온다. 내부거래 비중이 지나치게 높은 탓에 원하는 만큼의 가격을 받지 못할 가능성이 크기 때문이다.

SKIET 매각 방침 결정한 SK그룹, ‘SK온 살리기’ 나선다

7일 SKIET에 따르면 지난해 연간 매출액(이하 별도 기준) 3,199억원의 84%(2,686억원)가 관계사에서 발생했다. 이 중 SK온과 SK온의 종속회사들에서 나온 매출은 2,275억원으로 전체의 70%가 넘었다. 문제는 지나치게 높은 내부거래 비중이 매각 작업에 악영향을 미칠 수 있단 점이다.

앞서 지난 5월 SK그룹은 SKIET 경영권을 포함한 지분 매각 방침을 정하고 주요 글로벌 투자은행(IB)을 통해 인수 후보 접촉에 나섰다. SKIET 시가총액은 당시 기준 4조854억원으로 SK이노베이션이 지분 61%를 보유하고 있다. 단순 계산으로 SK이노베이션 지분가치가 약 2조5,000억원에 달하며, 경영권 프리미엄을 얹으면 이보다 가격이 더 높아질 전망이다.

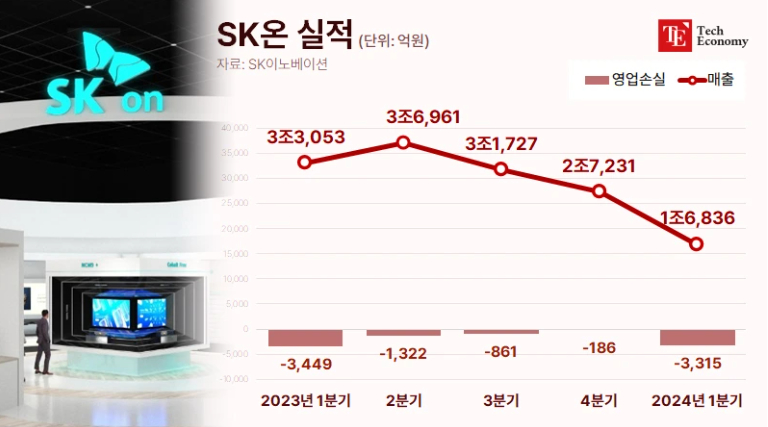

SK그룹이 SKIET 매각을 타진하고 나선 배경엔 SK온이 있다. 최근 배터리 제조사 SK온은 재무적 위기 상황에 몰렸다. 앞서 SK온은 지난해 연결기준 5,818억원의 영업손실을 기록했다. 이는 2022년 손실(1조727억원)과 비교하면 크게 개선된 셈이지만, 분사 첫 해 손실(3,137억원)에 이어 3년 연속 적자를 낸 건 뼈아픈 지점이다. 더군다나 최근엔 고금리와 실물 경기 부진으로 전기차가 캐즘(일시적 수요정체) 구간에 접어들면서 올해 1분기 SK온의 매출과 영업손실은 각각 1조6,836억원, 3,315억원을 기록했다.

이에 SK온은 프리IPO 후속 투자 유치(1조원), 사모 신종자본증권 발행(5,000억원) 등을 활용해 자금 조달에 나섰지만 이것만으로는 부족하다는 게 업계의 중론이다. 애초 SK온이 올해 계획한 시설투자(CAPEX) 자금 조달 규모만 약 7조5,000억원에 달한다. 결국 수조원 규모의 추가 자금 유치가 필요하단 의미다. 이에 SK그룹은 SK온을 살리기 위해 주요 계열사 지분 매각을 결정했다. 여기서 SKIET가 매각 대상으로 떠오른 것이다.

내부거래 비중 높은 SKIET, ‘고객 다각화’ 미흡

SKIET 매각이 성사되면 SK온은 당분간 자금 보릿고개를 넘길 수 있을 것으로 보인다. 다만 시장에선 SK그룹이 SKIET 매각을 본격화한다고 해도 원하는 만큼의 가격을 제시할 원매자를 찾을 수 있을지는 불확실하다는 전망이 나온다. 상술했듯 내부거래 비중이 지나치게 높은 탓이다. 내부거래 비중이 높은 업체는 외부로 매각될 시 매출이 그만큼 줄어들 수밖에 없다.

더 큰 문제는 SKIET의 내부거래 비중이 줄긴커녕 계속 높아지고 있단 점이다. 실제 SKIET의 내부거래 비중은 2019년 26.8%, 2020년 26.3%에서 2021년 49.6%, 2022년 73.5%, 2023년 84%로 치솟았다. 현재 SKIET의 내부거래 비중은 SK이노베이션 계열 주요 9개사 중 SK인천석유화학 96.2%, SK트레이딩인터내셔널 85.6% 다음으로 높은 수준이다.

이렇다 보니 시장에선 SKIET가 고객 다각화에 미흡했던 것 아니냐는 지적도 나온다. 거래처인 SK온으로선 안정적 공급망을 확보했다고 볼 수 있지만, 반대로 SKIET의 입장에서는 매출 70%를 의존하는 고객의 실적에 휘둘릴 수밖에 없는 처지기 때문이다.

업계에 따르면 SKIET는 SK온 등과의 내부거래 비중이 급격히 높아진 2021년을 기점으로 실적이 감소세로 전환했다. 매출도 2019년 2,630억원에서 2020년 4,603억원으로 큰 폭 확대됐다가 2021년 3,949억원, 2022년 3,107억원, 2023년 3,199억원으로 우하향 곡선을 그렸다. 적자 지속 상태인 SK온에 영향을 크게 받았단 의미다.

R&D 내재화 등 매각 성사 노력 이어가고 있지만

이런 가운데 SKIET는 매각 성사를 위해 거듭 노력을 이어가는 모양새다. R&D 내재화를 선언한 것이 대표적이다. 이를 위해 최근 SKIET 이사회는 SK이노베이션 산하 환경과학기술원의 I/E 소재 R&D 자산과 연구 인력을 양수하기로 결의하기도 했다. 환경과학기술원 I/E소재연구센터의 자산과 인력을 SK이노베이션에서 SKIET 소속으로 전환하겠단 게 골자다.

그간 SKIET는 자체 R&D 조직을 운영해 왔지만, 원천기술은 대부분 SK이노베이션을 통해 개발했다. SKIET가 SK이노베이션에 R&D 과제를 위탁하고 그에 따른 비용을 지급하는 방식이다. 이렇게 개발된 기술 등 무형자산은 모두 SKIET와 SK이노베이션이 공동 소유하도록 했는데, 앞으로는 SKIET가 직접 R&D를 수행해 자사만의 결과를 도출할 수 있게 됐다. 매각 작업에 불필요한 걸림돌을 사전에 제거한 셈이다. SK온 회생에 사활을 건 SK그룹이 SKIET 고객 다변화 등 남은 과제를 해결하고 결국 매각에 성공할 수 있을지 업계의 이목이 쏠린다.