악재 뚫고 실적 개선 이룬 케이카, 최대주주 한앤컴퍼니 ‘엑시트’ 본격화하나

중고차업계 내 영향력 강화한 케이카, 정작 매각 시장선 '찬밥 신세'

올 1분기 매출 16.8%·영업이익 33.4% 증가, 대당 마진도 꾸준히 '상승세'

한앤컴퍼니 엑시트 최적 시점 도래, 배당금 수익으로 엑시트 부담도 줄어

중고차 매매 플랫폼 케이카(K-Car)가 올해 인수합병(M&A) 시장의 공식 매물이 될 것이란 전망이 나왔다. 케이카의 실적이 대폭 개선된 데다 최대주주인 사모펀드 한앤컴퍼니가 6년이 넘는 투자 기간 동안 막대한 배당 수익을 올렸다는 이유에서다.

온라인 거래 강화 힘쓴 케이카, 시장 안착에도 성공

케이카의 옛 이름은 SK엔카 직영이다. 당초 SK그룹이 소유하고 있었으나 2018년 4월 SK엔카 직영을 사모펀드인 한앤컴퍼니에, 중고차 매매업자에게 온라인 거래 플랫폼을 제공하는 SK엔카닷컴을 호주 중고차업체 카세일즈닷컴에 각각 매각하면서 소유주가 바뀌었다. 이 시기 사명도 SK엔카에서 케이카로 변경됐다.

한앤컴퍼니는 SK엔카 인수 이후 본격적인 투자 확대에 나섰다. 우선 고객과의 접점을 늘리기 위해 매장 수를 2017년 26개에서 38개로 50% 가까이 늘렸고, 같은 기간 임직원도 714명에서 936명으로 확대했다. 온라인 거래 강화에도 힘썼다. 모든 거래가 온라인으로 이뤄지는 상황에서 차량이라고 예외가 아닐 것이라는 판단에서였다.

결과는 대성공이었다. 케이카의 연간 판매량은 2017년 7만6,751대에서 2020년 11만2,909대로 47.1% 늘었고, 동기간 매출은 9,311억원에서 1조3,231억원으로 증가했다. 전체 판매량 중 온라인에서 결제가 이뤄진 비중도 2017년 18.6%에서 2018년 24.8%, 2019년 28.2%로 상승세를 이뤘다. 특히 코로나19 팬데믹이 본격화하면서 2020년 35.0%, 2021년 상반기 43.1%로 온라인 판매 비중이 더 늘었다. 경영진의 미래 전략이 현실과 맞아떨어지면서 성공적인 시장 안착을 이루는 데 성공한 것이다.

경기 악화에 평가 하락, “몸값만 지나치게 높아”

2023년에 들어서 케이카는 전체 중고차 시장 내 점유율 5.5%로 업계 1위를 달성하는가 하면 온라인 판매 시장에서 시장 점유율 81%를 기록하기도 했다. 나름대로 영향력을 구축한 셈이지만, 막상 매각 작업에 들어선 케이카를 인수하겠다 나서는 업체는 없었다. 시장에서 “케이카는 중고차 업황과 경기가 악화한 상황에서 몸값만 지나치게 높아졌다”는 평가가 나온 탓이다.

이와 관련해 업계 관계자는 “지난해 6월 기준 케이카의 시가총액은 6,439억원이었다”며 “중고차 시장 진출을 쉽게 하고 싶은 기업에서 관심을 가질 수 있겠지만, 정비시스템을 이미 갖춘 자동차 제작사나 렌터카 업체 입장에서 큰돈을 들여 케이카의 인력을 고용하기엔 부담이 클 수밖에 없다”고 설명했다. 결국 케이카를 인수함으로써 얻을 수 있는 이점이 사실상 없다는 의미다.

24년 1분기 실적 개선 성공, 최적의 엑시트 시점

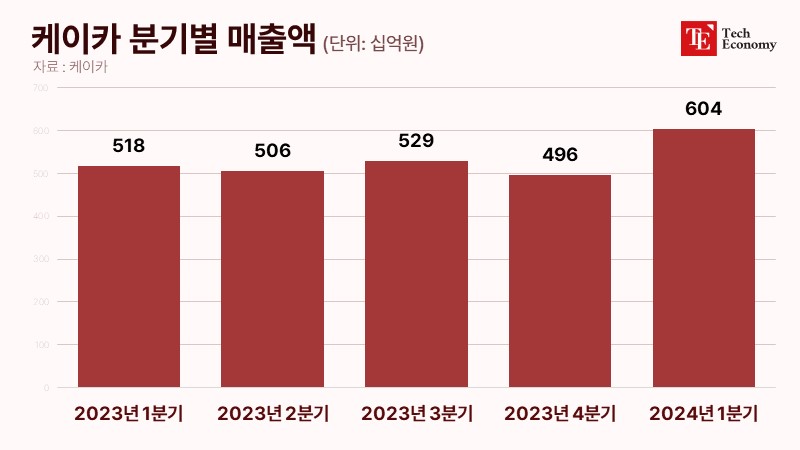

그런데 올해 들어 반전이 일어났다. 실적을 회복하면서 매각 시장에 훈풍이 불어온 것이다. 금융감독원 전자공시에 따르면 케이카는 올 1분기 매출 6,044억원에 영업이익 176억원의 실적을 냈다. 전년 동기 대비 매출은 16.8%, 영업이익은 33.4% 늘어난 수준이다. 영업이익률은 2.6%에서 2.9%로 0.3%p 상승했고 순이익 역시 118억원으로 42.7% 성장했다.

특히 눈길을 끄는 건 케이카의 판매 대수뿐 아니라 대당 마진까지 꾸준히 늘고 있다는 점이다. 케이카는 올 1분기 판매율이 약 8% 늘어 총 4만93대의 중고차를 판매했으며, 소매 기준 대당 마진액은 13% 인상된 157만원을 기록했다. 효과적으로 재고를 관리하고 있는지를 가늠할 수 있는 지표인 재고자산회전율은 약 31일이었다. 재고회전속도가 빠른 만큼 중고차 감가상각 부담을 최소화할 수 있었던 것으로 풀이된다.

이런 가운데 업계에선 한앤컴퍼니가 머지않아 엑시트(투자금 회수)에 나설 것이란 예측이 나온다. 침체했던 중고차 업황이 회복하면서 케이카가 올해 사상 최대 실적을 달성할 것이란 기대감이 고조되고 있기 때문이다. 실제 증권가에선 케이카의 올해 연간 매출이 2조4,000억원대, 영업이익이 720억원에 육박할 것으로 보고 있다.

한앤컴퍼니가 케이카 배당금으로 적잖은 수익을 올리면서 엑시트 부담을 덜었다는 점도 주목할 만하다. 업계에 따르면 한앤컴퍼니가 케이카로부터 수령한 실 누적 배당금은 총 1,221억원에 달한다. 이같은 배당 기조가 연말까지 이어질 경우 추산되는 누적 배당금은 약 1,481억원이다. 경영권 프리미엄 20%가 붙은 케이카 매각 대금을 5,791억원으로 추정할 때 배당금을 포함한 한앤컴퍼니의 수익률이 최소 200%가 넘는단 의미다.