“마이크론이 삼성 이긴다” 격변의 HBM 시장, 삼성전자 입지 ‘빨간불’

차후 마이크론이 SK하이닉스와 HBM 시장 양분한다?

무너지는 SK-삼성 양강 구도, 부랴부랴 인사 조치한 삼성

주가는 여전히 7만원대 횡보, 엔비디아 공급 실패 영향

미국 마이크론이 인공지능(AI) 반도체에 사용되는 HBM3E(5세대 HBM) 메모리 분야에서 SK하이닉스와 ‘양강 체제’를 구축할 것이라는 전망이 제기됐다. 기존 SK하이닉스와 시장을 양분하던 삼성전자가 점차 시장 입지를 잃어가는 가운데, 차세대 HBM 역량을 갖춘 마이크론이 새로운 시장 강자로 떠오를 것이라는 분석이다. 위기를 감지한 삼성전자는 반도체 부문 수장을 교체하며 본격적인 분위기 쇄신에 나서고 있다.

마이크론의 HBM 역량

20일 투자 전문지 시킹알파에 따르면, 미즈호증권은 보고서를 통해 마이크론이 HBM 메모리 시장에서 점유율을 확대할 것이라는 전망을 내놨다. 전력 사용량을 크게 줄인 HBM3E 메모리 공급 능력을 갖추고 있는 마이크론이 차후 보다 많은 고객사들을 확보해 나갈 것이라는 평가다. 미즈호증권은 마이크론이 2월 양산을 시작한 HBM3E 메모리 물량 중 올해 생산분은 이미 모두 판매됐고, 내년 물량도 대부분 공급이 확정된 상황이라고 전했다.

아울러 미즈호증권은 HBM3E 메모리 시장이 마이크론이 SK하이닉스의 ‘양강 체제’로 재편될 수 있다는 전망을 내놨다. 마이크론이 첨단 HBM 시장에서 삼성전자를 추월, 기존 삼성전자와 SK하이닉스가 양분하던 HBM 메모리 시장에 지각변동이 발생할 것이라는 분석이다. 사실상 마이크론에 대한 성장 기대와 삼성전자에 대한 실망감이 동시에 반영된 진단인 셈이다.

국내 증권가에서도 유사한 전망이 쏟아져 나오고 있다. 하이투자증권은 20일 삼성전자 목표주가를 기존 9만5,000원에서 9만1,000원으로 하향 조정했다. 송명섭 하이투자증권 연구원은 “삼성전자의 경우, 엔비디아와 TSMC의 테스트 생산 능력 부족과 품질 문제 지속으로 올해 HBM3 이상에서 본격적 실적 개선이 불투명해졌다”며 “현재 상황으로 볼 때 2024년에도 SK하이닉스의 우위가 이어질 가능성이 높은 것으로 판단한다”고 짚었다.

“어떻게든 변해야” 삼성전자의 인사 조치

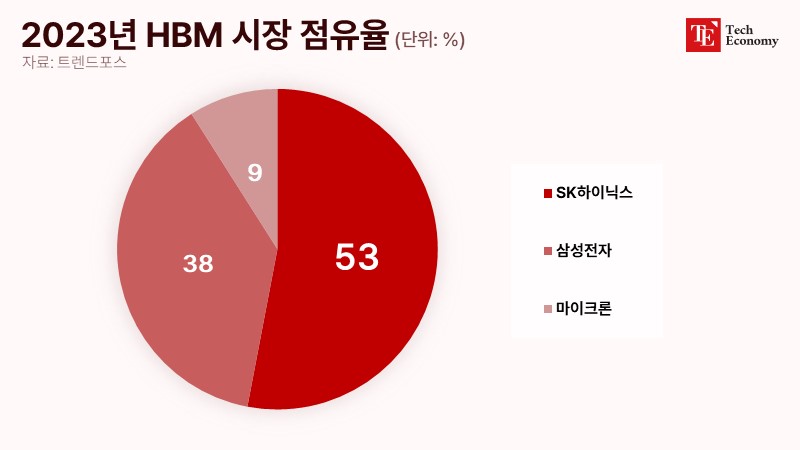

실제 삼성전자는 HBM 시장 내에서 점차 영향력을 잃어가고 있는 모습이다. 시장조사업체 트렌드포스에 따르면, 지난해 삼성전자의 HBM 시장 점유율은 38%에 그쳤다. 이는 1위인 SK하이닉스(53%)의 점유율을 크게 밑도는 수준이다. 업계에서는 삼성전자가 HBM 시장의 큰손 ‘엔비디아’의 선택을 받지 못하면서 시장 영향력을 잃었다는 평이 흘러나온다. 반면 10년 전부터 적극적인 HBM 투자를 진행한 경쟁사 SK하이닉스는 4세대 HBM인 HBM3를 엔비디아에 독점 공급, 시장 입지를 꾸준히 강화하고 있다.

위기를 감지한 삼성전자는 반도체 부문 수장을 전격 교체, 본격적인 ‘방향 전환’에 나섰다. 21일 삼성전자는 전영현 미래사업기획단장(부회장)을 DS부문장으로, 경계현 DS부문장을 미래사업기획단장으로 선임한다고 발표했다. 불확실한 글로벌 경영 환경 속에서 반도체 부문의 미래 경쟁력을 강화하기 위해 선제적으로 인사 조치를 취했다는 설명이다.

신임 전영현 DS부문장은 지난 2012년 삼성전자 메모리사업부 부사장, 2014년 DS부문 메모리사업부 사장 등을 역임한 인물이다. 2017년에는 삼성SDI 사장으로 자리를 옮겨 그룹의 미래 먹거리로 꼽히는 2차전지 사업을 최전선에서 이끌기도 했다. 미래기획사업단장으로 재배치된 경계현 사장은 지난 2년 동안 삼성 DS부문을 이끌어왔다.

엔비디아 공급 실패로 주가 지지부진

다만 삼성전자의 ‘인사 초강수’에도 불구, 주가는 8만원을 밑돌며 제자리걸음을 이어가고 있다. 한국거래소에 따르면, 22일 오전 9시 20분 기준 삼성전자는 직전 거래일 대비 900원(1.15%) 하락한 7만7,500원에 거래됐다. 올해 첫 거래일인 1월 2일 7만9,600원에 거래를 시작한 삼성전자는 지난 3월 28일 8만원대 주가를 되찾았으나, 4월 17일 재차 7만원대로 미끄러지며 답보를 거듭하고 있다.

주가 하락의 원인으로는 엔비디아를 중심으로 한 SK하이닉스와 삼성전자의 ‘희비 교차’가 지목된다. 업계에 따르면 삼성전자는 엔비디아의 샘플 테스트를 계속 통과하지 못하고 있다. 이에 반해 SK하이닉스는 지난 3월부터 엔비디아에 HBM3E 8단 제품을 출하하기 시작했고, 12단 제품 역시 인증 과정을 거치고 있다. SK하이닉스가 엔비디아의 ‘주요 공급사’ 자리를 굳히기 시작했다는 의미다. 또한 엔비디아 실적 발표를 앞두고 시중 자금이 SK하이닉스로 대거 유입된 이유도 여기에 있다.

HBM 제품의 수익성은 범용 D램의 6~7배 안팎에 달한다. AI 반도체를 장악하고 있는 엔비디아와 안정적인 거래 관계를 구축할 경우, 실적이 눈에 띄게 개선될 수밖에 없다는 뜻이다. 그러나 업계에서는 삼성전자가 엔비디아에 HBM3E 8단 제품을 공급하는 것은 빨라야 올해 3분기가 될 것이며, 당장 올해 상반기 뚜렷한 실적 개선은 어려울 것이라는 분석에 힘이 실린다. 약 1년가량 이어진 ‘HBM 횡보’에 지친 투자가들은 줄줄이 삼성전자로부터 등을 돌리는 실정이다.