“SK온發 투자 부담 메워라” SKIET 매각 움직임 본격화

자금난 겪는 SK그룹, SKIET 인수 후보 물색 본격화

SKIET는 R&D 구조 개편하며 '매각 초석' 마련

SK온의 누적 적자·대규모 투자가 그룹 발목 잡았다

SK그룹이 배터리용 분리막을 생산하는 SK아이이테크놀로지(SKIET)의 경영권 매각에 나선다. 배터리 부문 자회사 SK온발(發) 재무 부담이 꾸준히 가중되는 가운데, 자산 매각을 통해 본격적인 유동성 확보에 나선 것이다. SKIET 지분 매각이 성공적으로 완료될 경우, SK그룹 측은 최소 5조원 수준의 자금을 확보할 수 있을 것으로 보인다.

SKIET 매각전 본격화

15일 업계에 따르면 SK그룹은 최근 SKIET 경영권 매각을 위해 인수 후보를 물색하고 있다. 익명을 요구한 한 업계 관계자는 “SK그룹이 SKIET 지분을 팔기 위해 글로벌 IB들과 논의를 시작했다”며 “(SKIET 매각은) 그룹 산하 배터리 제조사인 SK온이 낳은 자금 부담을 해소하기 위한 전략으로 보인다”고 귀띔했다. SK그룹이 지분 매각을 통해 SK온발 차입금 부담을 완화하고, 본격적으로 유동성을 확보할 것이라는 분석이다.

관건은 SK그룹이 희망하는 수준의 매각가를 지불할 원매자가 나타날지다. SKIET 매출액 중 SK그룹 계열사와의 거래액이 차지하는 비중은 약 73%(2022년 기준)에 달한다. SK그룹 및 산하 계열사가 일정 기간 매출을 보장하지 않을 경우, 추후 인수 주체가 거대한 자금 공백을 떠안을 수 있다는 의미다. 부진한 최근 실적도 걸림돌로 꼽힌다. SKIET의 올해 1분기 영업손실은 674억원으로 전년 동기(영업이익 17억원) 대비 적자 전환했다(잠정 집계치).

“미리 개편하자” SKIET의 준비운동

한편 SKIET 측은 매각설이 고개를 들기 전부터 선제적인 조직 개편을 단행, 원활한 지분 매각을 위한 ‘초석’을 마련했다. SKIET의 연구개발(R&D) 기능은 2019년 분사 이후에도 한동안 모회사인 SK이노베이션에 귀속돼 있었다. SKIET가 SK이노베이션에 원천기술 관련 R&D 과제를 위탁하고, 그에 따른 비용을 지급하는 방식이다.

이 같은 구조는 R&D 기능을 한데 모아 연구 수행·관리의 효율성을 강화하고, 계열사 간 시너지 창출을 도모한다는 SK그룹의 경영 기조에서 기인한 것으로 보인다. SKIET가 SK이노베이션에 지급한 연구개발비는 △2019년 114억원 △2020년 245억원 △2022년 359억원 △2023년 258억원 등으로, 대략 전체 매출 중 4~6% 수준이다. 위탁을 통해 개발된 기술 등 무형자산은 모두 SKIET와 SK이노베이션의 공동 소유물이 됐다.

변화의 조짐이 감지된 것은 올해부터였다. SKIET가 본격적인 R&D 내재화를 선언하고 나선 것이다. 이를 위해 최근 SKIET 이사회는 SK이노베이션 산하 환경과학기술원의 I/E 소재 R&D 자산과 연구 인력을 양수하기로 결의했다. 이에 따라 환경과학기술원 I/E소재연구센터는 자산과 인력들을 SK이노베이션에서 SKIET 소속으로 전환했으며, 이달부터 관련 내역이 SKIET의 재무제표상 유형자산으로 산입될 예정이다.

SK온과 함께 미끄러지는 SK그룹

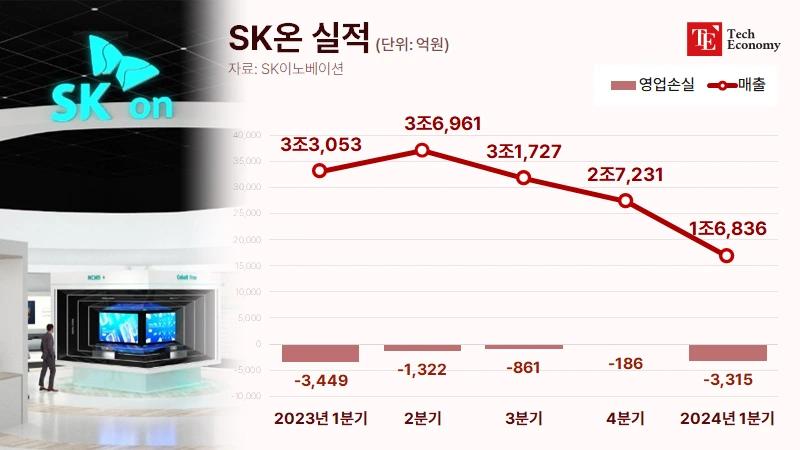

이처럼 SK그룹과 SKIET가 지분 매각에 총력을 기울이는 배경으로는 배터리 부문 자회사인 ‘SK온’이 지목된다. 지난 1분기 SK온은 3,315억원에 달하는 영업손실을 기록했다. 완성차 업체의 재고 조정으로 인해 배터리 판매 물량이 감소하면서 실적 전반이 곤두박질친 것이다. 북미 지역 전기차 수요가 둔화하며 보조금(첨단제조생산세액공제·AMPC) 수령액이 지난해 4분기 2,401억원에서 올해 1분기 385억원으로 급감한 점 역시 ‘치명타’였다.

SK온은 지난 2021년 10월 SK이노베이션에서 물적 분할된 이후 지금까지 단 한 번도 흑자를 기록하지 못했다. 경쟁사인 LG에너지솔루션, 삼성SDI의 전기차 배터리 사업이 지속적으로 수익을 창출하며 안정적인 입지를 확보한 것과는 대조적이다. 이 같은 SK온의 고질적 적자는 모회사인 SK이노베이션은 물론, SK그룹과 지주사인 SK㈜의 실탄까지 잠식하고 있다.

더욱이 SK온은 지속되는 적자에도 불구하고 대규모 설비투자를 강행하고 있다. 가중되는 재무 부담 속, SK㈜의 총차입금 규모는 2023년 말 기준 84조2,000억원까지 불어났다. 지난해 부채 비율과 차입금 의존도는 각각 165.8%, 40.7%에 육박했다.

현재 매각 대상으로 거론되는 SKIET 시가총액은 14일 종가 기준 4조854억원, SK이노베이션의 지분 가치(전체 중 61%)는 약 2조5,000억원 수준이다. 여기에 경영권 프리미엄을 얹으면 매각가는 한층 뛰어오를 것으로 전망된다. 이에 업계에서는 이번 SKIET 매각 건이 SK그룹의 숨통을 틔워줄 ‘열쇠’ 역할을 수행할 것이라는 분석이 흘러나온다.