2023년 글로벌 벤처 성적표 발표, 선두 주자와 후발 주자는?

12개 주요 테크 산업군 모두 거래량·밸류에이션 감소 이커머스·에듀테크, 돌아오지 않는 '팬데믹 호황' 금기 깨졌나, VC 업계의 신성으로 떠오른 '방산테크'

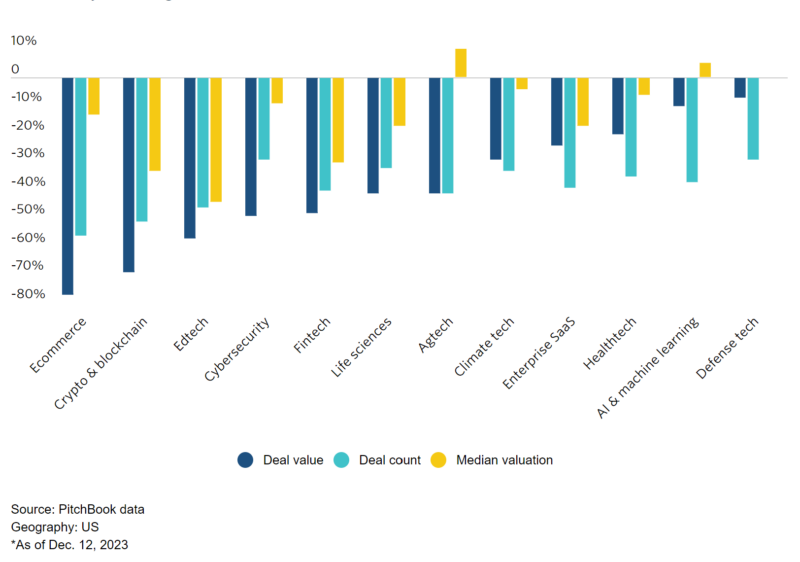

지난해에 이어 올해도 VC(벤처캐피탈) 업계에는 찬 바람이 불었다. 코로나로 인한 경기 침체에 더해 금리 인상이 투자를 둔화시키며 스타트업 전반이 악화일로를 걸은 영향이다. 글로벌 투자 전문 연구기관 피치북이 12개 주요 테크 산업군의 실적을 조사한 결과, 산업군 전체에서 전년 대비 거래량과 거래 가치가 감소했고, 그중 열 개 산업군에선 밸류에이션이 하락했다. 특히 이커머스(전자상거래), 크립토(암호화폐)·블록체인, 에듀테크(첨단 교육 기술) 산업의 부진이 두드러졌다. 반면 애그테크(첨단 농업 기술), 인공지능(AI), 방산테크는 비교적 고전을 면한 것으로 나타났다.

‘꼴찌’ 달리는 이커머스

피치북에 따르면 지난해에 비해 투자가 가장 저조했던 산업군은 이커머스다. 이커머스의 거래 가치는 전년 대비 77% 감소했고, 거래량은 56% 감소했다. 팬데믹의 영향으로 갑작스레 맞이했던 호황이 엔데믹 전환과 함께 사그라든 것이다. 뿐만 아니라 이커머스계의 공룡인 아마존(Amazon)이 입점 업체들에 시중 최저가를 제시하도록 강요하면서 다른 온라인 쇼핑몰들이 아마존과의 가격 경쟁에 직면하게 된 영향도 크다. 여기에 구글, 페이스북, 인스타그램에서의 마케팅 비용마저 상승하자 소형 업체들은 경영난을 피하지 못했다.

다만 침체 속에서도 일부 이커머스 스타트업들은 성공적인 VC 투자를 끌어냈다. 플로리다 소재의 VC 기업 블링 캐피탈(Bling Capital)의 카일 루이(Kyle Lui) 제너럴 파트너는 “모든 투자 기회 가운데서도, 소비자와 소매 업체 대상 온라인 판매를 혁신하는 스타트업을 지원하는 것이 가장 기쁘다”고 말했다. 투자자들의 관심을 이끈 것은 AI를 활용한 서비스들이다. 일례로 릴리 에이아이(Lily AI)는 지난 11월 반도체 업계의 선두 주자인 엔비디아(NVIDIA)의 스타트업 육성 프로그램 ‘인셉션’에 합류하는 등 빠르게 성장하며 업계의 기대를 모으고 있다. 영국의 AI 노 코드 플랫폼 빌더 에이아이(Builder.AI)도 지난 5월 2억5,000만 달러(약 3,257억원) 규모의 시리즈 D 투자 라운드를 성공적으로 유치했다.

크립토·블록체인, 에듀테크 산업도 저조

크립토와 블록체인 분야도 지난해 말 정점에서 바닥으로 급격하게 추락했다. 세계 2위의 크립토 거래 플랫폼이었던 FTX가 단 며칠 만에 파산하면서다. 올해도 FTX의 추락 여파가 이어지며 VC 투자의 거래 가치는 전년 대비 69%, 거래량은 51% 감소했다. 심지어 크립토 전문 펀드들도 올해는 해당 분야 투자에 소극적이었던 것으로 나타났다. 그러나 업계의 전반적 위축에도 불구하고 거래 플랫폼과 크립토 인프라 업체들은 비교적 안정된 모습을 보였다. 1억 달러(약 1,303억원) 규모의 시리즈 C 투자를 유치한 암호화폐 수탁업체 비트고(BitGo)와 6,000만 달러(약 781억원) 규모 시리즈 B 투자를 유치한 블록체인 인프라 공급업체 플래시봇(Flashbot)이 대표적이다. 암호화폐의 특성상 가격 등락의 여파가 적은 데다, 크립토 열풍이 돌아왔을 때 수요가 급증할 것이란 기대가 반영된 것으로 풀이된다. 실제로 미국의 기준 금리 인하에 대한 기대와 비트코인 현물 ETF(상장 지수 펀드)의 미국 시장 상장 가능성이 맞물리면서 최근 비트코인 가격이 급등했다. 이에 2024년에는 크립토와 블록체인 시장에 투자 열기가 돌아올 것이라는 전망이 힘을 얻고 있다.

에듀테크도 엔데믹과 함께 활기를 잃었다. 특히 에듀테크는 밸류에이션 중앙값이 12개 산업군 중 가장 심각한 수준으로, 절반 가까운 하락을 기록했다. 에듀테크에 팬데믹 시대의 호황은 다시 없으리라는 것이 투자자들 사이의 중론이다. 다만 생성 AI가 에듀테크를 부양시킬 것이라는 목소리도 작지 않다. 샌프란시스코 기반의 VC 기업 앤에프엑스(NFX)의 제임스 커리어(James Currier) 제너럴 파트너는 “향후 에듀테크 분야에 정말 큰 기업이 나올 것”이라며 “AI가 업계를 크게 개선 시킬 것으로 보인다”고 전망했다. 실제 생성 AI는 콘텐츠 생산과 맞춤형 학습에 혁신적인 도구로 활용되기 시작하며 에듀테크계의 가장 큰 화두로 떠올랐다. 대표 주자로는 AI 기반 교육업체 카네기 러닝(Carnegie learning), 영어교육 플랫폼 엘사(ELSA), 온라인 개인교습 플랫폼 고 스튜던트(GoStudent) 등이 있다.

애그테크, AI, 방산테크 ‘비교적 선전‘

애그테크(Agtech·농업+기술)는 거래 가치와 거래량 모두 전년 대비 41% 감소했지만 밸류에이션 중앙값이 10% 증가하며 비교적 좋은 성적을 보였다. 이는 12개 산업군 중 가장 큰 폭의 성장이다. 이와 관련해 콜로라도 기반 엑셀러레이터(AC) 테크스타스(Techstars)의 마엘 가벳 CEO(최고경영자)는 “글로벌 공급망(식품)에 의존하는 것이 문제라는 것을 많은 사람들이 깨닫기 시작했다”며 “어쩌면 지금은 제2차 세계대전 이래 처음으로 세계가 잠재적 식량 부족을 우려하는 시기며, 이는 애그테크 스타트업의 가능성에 힘을 실어준다”고 역설했다. 하지만 수치가 실상을 정확히 반영하지 못한다는 지적도 나온다. 피치북의 알렉스 프레더릭(Alex Frederick) 농업 기술 및 식품 기술 전문 시니어 분석가는 “최근 공개되는 거래의 수가 줄어들고 있으며, 많은 다운 라운드와 플랫 라운드가 통계에서 누락되고 있는 것으로 의심된다”고 전했다.

AI는 여러 메가딜을 배출하며 올해 테크 업계의 가장 큰 화두로 떠올랐다. 그럼에도 불구하고 실제 투자는 외려 감소하며 전년 대비 거래량 37%, 거래 가치 10% 하락을 보였다. 이는 소수의 기업에 천문학적 투자금이 몰린 영향이 크다. 업계에 따르면 투자자의 선호에 맞지 않는 기업들은 투자 유치에 적지 않은 난항을 겪은 것으로 나타났다. 이와 관련해 AI 전문 VC 회사 컨빅션 파트너스(Conviction Partners)의 사라 궈 (Sarah Guo) 창립자는 “가장 높은 값의 거래들은 오픈AI(OpenAI) 혹은 알파벳(구글 모회사)의 딥마인드(DeepMind) 출신 연구원이 창립한 회사”라며 “이 두 회사가 현재 기술의 최첨단에 서 있기 때문”이라고 말했다. 감소한 투자에 비해 밸류에이션 중앙값이 5% 상승한 것이 이를 방증한다.

방산테크는 거래 가치 7%, 거래량 29% 하락과 밸류에이션 중앙값 유지로 12개 산업군 중 가장 선전했다. 여러 해 동안 방위산업은 도덕적 논란과 정부 계약 수주의 복잡성으로 인해 VC의 기피 분야였지만, 올해 새로이 테크 분야의 주요 산업군으로 인정받기 시작했다. 중국과 기술 경쟁이 심화된 데다 곳곳에서 전쟁이 발발하자 국가안보의 중요성에 무게가 실리면서 상황이 반전된 까닭이다. 실제로 안듀릴(Anduril), 팔란티어(Palantir) 등의 신생 방산 스타트업이 록히트 마틴(Lockheed Martin)이나 레이시온(RTX)과 같은 기존 대형 방산기업들이 독식하던 미 국방 예산을 따내며 VC 업계에 출발 신호를 보냈다. 또 실질 매출과 자력 생존 가능성이 중요한 평가 요소로 떠오른 지금, 경기 침체에 강한 국방 산업이 투자자들에게 높은 점수를 받는 것으로 알려졌다.