[기자수첩] 벤처 기업의 바이아웃, 매각액 정하는 법과 중요점을 해설 (下)

바이아웃에 있어서 매각 가격의 결정 방법, 프로세스

배리에이션 결과를 기반으로, 교섭을 진행해서 결정하는 것이 일반적

바이아웃에 있어서 매각 가격은 배리에이션 결과를 기반으로, 교섭에 임해서 결정하는 것이 일반적이다. 배리에이션이란 기업 가치를 산정하는 것을 말한다. 배리에이션은 M&A 거래에 있어 꽤 빠른 단계에 실시되어야 한다.

배리에이션 후에 실시되는 여러 듀 딜리전스는 배리에이션의 수정이 필요한지 그렇지 않은지를 검토하는 재료가 된다. 듀 딜리전스란 대상 기업인 피인수기업 측에 있는 여러 리스크 등을 조사하기 위해, 주로 인수기업이 전문가 등에 의뢰해서 실시하는 조사를 말한다.

듀 딜리전스의 결과를 고려해서 배리에이션이 수정되는 경우는 적지 않다. 하지만, 대가의 기준이 전혀 정해져 있지 않은데 비용을 짖불해서 듀 딜리전스나 계약 교섭에 들어가는 것은 피인수기업, 인수기업 쌍방에 있어서 이상적이지 않다고 말할 수 있기 때문에, 배리에이션은 매우 중요한 과정이다.

벤처 기업 배리에이션 방법

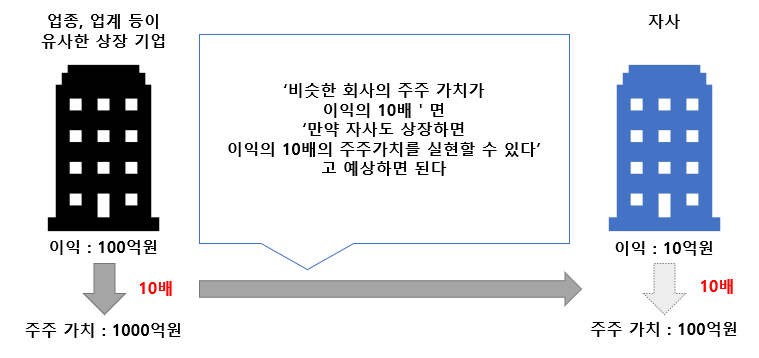

- 멀티플 방법(유사 회사 비교법)

멀티플 방법(유사 회사 비교법)은 상장해 있는 동업 타사의 주가를 참고해서 기업 가치를 산정하는 방법이다.

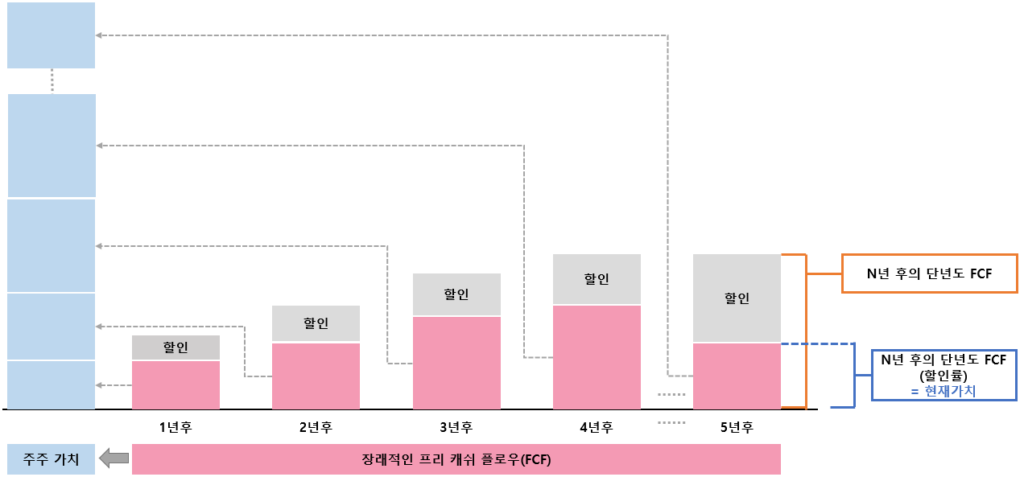

- DCF 방법

DCF 방법은 향후의 현금 흐름(CF)을 예측해서, ‘할인률’로 나눈 기업 가치를 산정하는 방법이다.

- 수정 순자산법, 연매법

연매법은 기업의 수정 순자산에 경영권이라 불리는 연간 이익액의 수 배(보통은 1배부터 5배)의 금액을 더해서 산출하는 방법이다.

높은 가격으로 바이아웃의 성공 가능성을 높이기 위한 중요점

높은 가격으로 매각할 수 있는 타이밍에 바이아웃을 진행한다

높은 가격으로 매각할 수 있는 타이밍에 바이아웃을 진행하는 것으로, 피인수기업에게 있어서도 수중에 남는 대금(양도 대가)의 금액이 많아진다. 조기에 판단해서 움직이는 것이 중요하다.

시너지 효과를 기대할 수 있는 인수기업을 선택해라

M&A 시너지 효과는 양자가 가진 경영 자원의 강점, 약점을 ‘이질 공유, 상호 보완’ 시켜, ‘중복 배제’하는 것으로 인해 생겨나는 것이다. 인수 기업의 성장 전략에 있어서, M&A에 의해 구체적으로 어떤 시너지 효과를 창출할 수 있는가를 검토한다.

시너지 효과는 M&A의 교섭에 있어서 매수 가격에 고려될 수 있기 때문에, 구체적으로 창출할 수 있는 효과에 대해서 인수기업과 벤처 기업 간에 인식을 조정해서, 정량적으로 시산을 하여, 배리에이션의 반영을 협의할 필요가 있다.

수 많은 배리에이션 수법을 활용한다

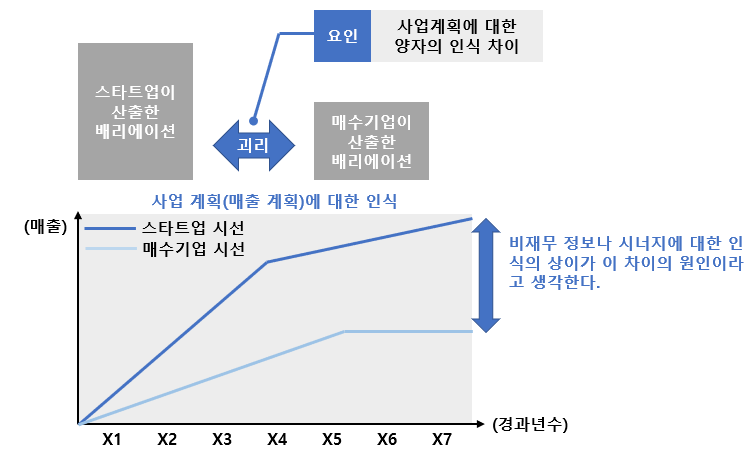

M&A의 배리에이션의 실무에서는 벤처 기업 측은 유사 상장 회사법이나 DCF를 조합해서 배리에이션을 산출해, 투자 교섭을 진행하는 사례가 많다고 한다.

한편 인수 기업은 벤처 기업이 제시하는 사업 계획에 대해서 주로 DCF로 배리에이션을 진행하는 경우가 많다. 피인수기업으로서 더 설득력 있는 수치를 산출하기 위해서, 여러 배리에이션 수법을 활용해야 한다고 말할 수 있다.

다만 이론상으로는 양자의 배리에이션은 비슷할 것이지만, 실제의 매수 교섭 때에는, 일반적으로 피인수기업인 스타트업 측이 산출한 배리에이션 쪽이 매수기업 측보다 더 높게 나오는 경향이 있다는 점은 주의할 필요가 있다.

수 많은 인수기업과 교섭한다

배리에이션의 결과는 인수기업에 따라 다른 것이 일반적이다. 그렇기 때문에, 많은 인수기업과 교섭하는 것도, 높은 가격에 바이아웃이 성공할 가능성을 높여주는 요소 중 하나이다.

기업 가치를 조기부터 높여 놓는다

일반적으로, 바이아웃에 있어서, 바이아숭을 위한 경영 개선 등이 필요하다. 구체적으로 다음과 같은 점에 신경 쓸 필요가 있다고 말할 수 있다.

- 주식의 정리, 집약

만약 피인수기업이 인수기업을 상대로 회사의 전 주식을 양도하는 경우, 거기에 필요한 체제를 정비해 놓을 필요가 있다. 경우에 따라서는, 다른 주주로부터의 주식 매입이 필요한 경우도 상정해 놓을 필요가 있다.

또한, 주주 명부가 제대로 정비되어 있는가, 실제로는 출자하지 않고 있는 친족, 지인 등의 명부로 되어있는 주식(명의주)이 없는가와 같은 점도 확인해 둘 필요가 있다.

- 사업용 자산 등의 정리, 집약

중요한 사업 운용 자산 등에 대해서, 제3자의 명의인, 담보가 설정되 있는, 제3자와의 관계에서 계쟁 중인 물긴이 있는 등의 경우, 바이아웃 후의 사업 계속에 지장이 생길 수 있기 때문에, 여기에 대해서도 확인이 필요하다.

끝으로

여기까지 벤처 기업에 의한 바이아웃에 대해 설명해 왔다. 바이아웃은 원래 사업의 계속을 전제로 하고 일반주로부터 대상회사의 주식을 획득하는 것을 말한지만, 한국에서는 벤처 경영자가 자사 주식을 매각해, 경영권을 양도하는 것을 의미하는 경우가 많은 것에 유의할 필요가 있다.

이번 기사가 여러분의 M&A에 대한 이해를 심화 시키는 계기가 되었으면 한다.